こんにちは、奨学金は悪なの?と疑問を感じている、みんな島です。

「奨学金はあくまでも借金だから・・・」

「奨学金を返済できない、つらい・・・」

「奨学金が残ってたら結婚できない・・」

など、奨学金を借りることによる負のイメージが定着していますが、あなたは奨学金を借りることについてどう思われますか?

又は、奨学金を借りたのち現在返済中なのであれば、実際どのように感じているでしょうか?私は 奨学金を借りることは、悪いことではない と考えているんです。

そこで本日は、奨学金を借りることについて、奨学金制度を金融商品として考えた上で、良い悪いの判断をしたいと思います。

尚、神戸大学に合格してもこんなにお金がかかるなら、奨学金に頼らざる得ない状況も納得ですね。

奨学金の審査に落ちた理由!

私は、大学入学時に奨学金を申し込んだ経験があります。審査の結果、借りることができなかったんですが、面接の重要性を生まれて初めて実感することとなりました。

つまり、面接で失敗し借りることができなかったんです。原因は、面接時の私の発言にありました。

面接官から「奨学金を受け取ったら何に使われますか?」という質問に、私は「貯金する!」って答えてしまったんです(笑)

そりゃダメですよね。なぜそのような答えをしてしまったのか、その原因は私にとって奨学金というものが幼少の頃から身近な存在だったからなんです。

奨学金の存在を知った幼少期

私の父は高度成長期、奨学金を借りて大学費用を払い卒業しました。そして、社会人になり結婚し、子供も3人誕生し、生活費と教育費を稼ぎながら36歳まで返済をしていました。

月々13000円程の返済だったと記憶していますが、いつも「奨学金はいいぞ!大学に行けて、大人になって徐々に返せばいいんだから」と子供の私に語っていました。

そして私には、勉強面でいつも比べられる4つ上の優秀な従兄弟がいたんです。従兄弟は優秀であったので無利子の奨学金を借りたり、返済不要の奨学金を大学から受け取ったり、親孝行ができてました。

返済不要の奨学金を自分の母にプレゼントする素晴らしい従兄弟の話を身近に聞くと、自分も見習わねばと感じていました。

さらに、私の妻も奨学金のおかげで4年制の大学に進学でき無事に卒業し、結婚してからも返済を続けてました。

妻は専業主婦だったので私が返済していましたが、脱サラ後の苦しい時期は金額を下げてもらったり、返済をストップしてもらったり、融通を聞いてもらえました。

そんな奨学金に対して、お金に関する知識の豊富なファイナンシャルプランナーでも意見が分かれます。どちらかというと奨学金を借りることは反対!危険!代わりに保険で積みたてよう!と提案するファイナンシャルプランナーが多い気がします。

ちなみに私もファイナンシャルプランナーの資格は保有していますが「奨学金を借りる」=「悪いこと」という考え方はお客様には伝えません。

なぜなら、奨学金制度自体は素晴らしいものだからです。そこで、奨学金制度を1つの金融商品としてみた場合の私の考えをこれからお伝えします。

奨学金制度とは?低金利なの?

奨学金とは、経済的理由で修学が困難な優れた学生に学資の貸与を行い、また、経済・社会情勢等を踏まえ、学生等が安心して学べるよう、「貸与」または「給付」する制度。

引用元「JASSO」

奨学金制度の詳細は、ネットで検索するとたくさん出てきます。詳細を知りたい方は「JASSO」を読んでみて下さい。

奨学金制度は赤字なの?

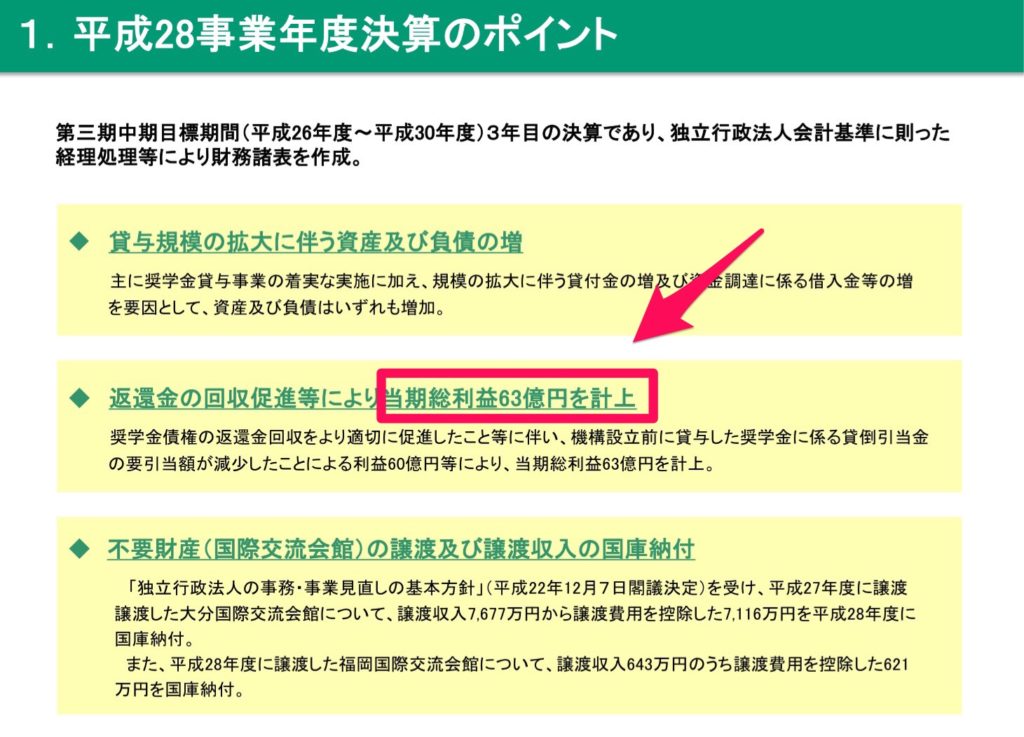

そもそも奨学金制度は黒字なんだろうか?金融商品として検討するのなら気になったので調べてみました。つまり、奨学金制度が儲かっているのか儲かっていないのかという視点なわけです。

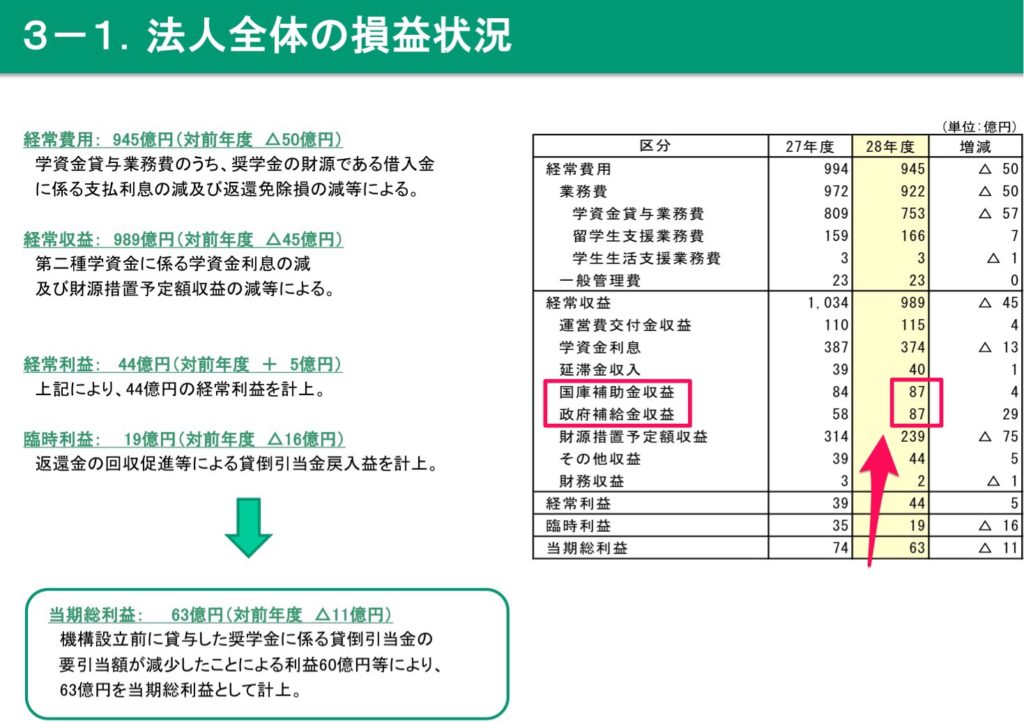

下記の決算報告書を見ると、なんと黒字になってる!平成28年度で約63億円です。凄い!企業であれば投資してみたいです。

しかし、下記の表を見てみると、法人に国や政府からの助成金が入っているのがわかります。その額なんと「175億円」これ、もしかすると補助がないと赤字なんじゃないか?と疑ってしまいますね。

誰かにお金を貸して利息をとり成立つ仕組みで赤字になっているということは、銀行だと倒産です。逆に、企業は儲からない商品だけどお客様には良い商品だと言えないでしょうか?

もしかすると、多くの人に奨学金を借りられると赤字が増えるので、借りられないように政府は奨学金は危険だ!と誘導しているのかもしれませんね。

奨学金は有能なローンなの?

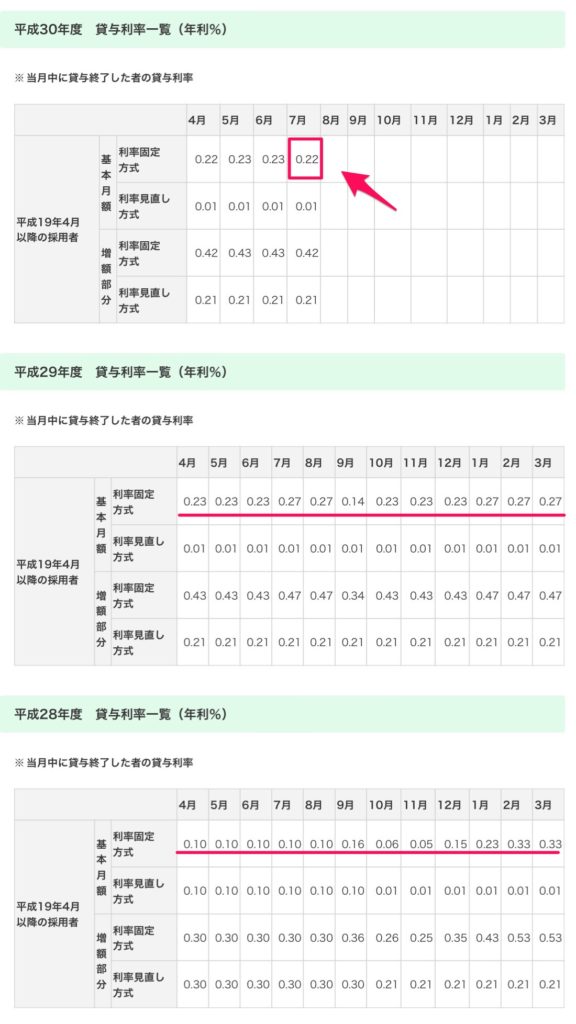

奨学金は非常に有能なローンです。利率が載っている下の表を見てください「0.22」ですよ!なんて超低金利。もちろん、奨学金には無利子のものもありますが、有利子のものでもこの金利なら変わりません。

毎月支給される奨学金の最後に支給された月の下記の利率が適用されます。つまり、2018年7月が最後の支給であれば「0.22」というわけです。

日銀による突然のマイナス金利政策の影響もあり、奨学金はかつてない超低金利で借りることができます。しかも無担保です。

これは40代の公務員や一流企業のサラリーマンが銀行からお金を借りるときに引っ張り出せない「無担保と超低金利」という破格の条件なんです。

下記のシュミレーション結果からもわかる通り、支払い利息なんて少しですね。

![]()

そう考えると、奨学金制度を金融商品として考えた場合、社会人になってもいない大学生が担保も取られずに超低金利でお金を借りることができる商品となります。

つまり、奨学金制度は悪なのではなく、非常に優秀なんです。

奨学金制度を賢く活用する方法

あなたが本当に大学で勉強したいのなら、奨学金制度を利用してでも行くべきです。

親御さんも教育費の準備ができていないと子供に対して負い目を感じる必要もないし、大学にさえ行っていればという後悔もあなたはしなくてすみます。

逆に、まわりの同級生も行ってるから、大学で遊びたいからなどの理由で進学するのであれば、奨学金を借りてまで大学へ行く必要はないのかもしれません。

何かチャレンジをしたい、海外に留学をしたい、起業をしたい、自分の好きなことを勉強したいなどの目的があって大学進学を望むなら、奨学金制度を利用すべきです。

奨学金制度はどのような目的で使うかによって、悪いことなのか良いことなのかに分かれるということです。

では、この優秀な奨学金制度をあなたはどのように活用すればいいのでしょうか?それは、奨学金を借りることができるのであれば借りておくことです。

そして、これからお伝えする奨学金との賢い向き合い方を忘れないことが、活用するうえで大切になってくるんです。

奨学金で借りたお金はできる限り手元に残そう!

まず、借りたお金は学費に使うだけというスタンスを意識しましょう。できる限り現金を残すことです。40歳になった今だからこそ言えますが、大学生活の4年間が一番お金に苦労しない日々じゃなかったですか?ちなみに私はそうでした。

誰からも拘束されない自由なお金は、大学生が一番持ってます。なぜなら、時間が無限にあってとにかくやる気さえあればアルバイトで稼ぐことができるからです。目標があれば1ヶ月で20万円は稼ぐこともできるでしょう。私も車が欲しくて45日で50万円稼いだことがあります。

アルバイトをすることにより、奨学金とは別の現金があなたの手元に入ってくれば、少しづつ現金を残せます。現金を少しづつでも残していく習慣こそ、奨学金制度を賢く利用する方法の柱になっていきます。

奨学金は働き出してから返済するという意識を無くそう!

次は、奨学金の返済に対する意識の部分です。私も奨学金を申込んだ時「社会人になったら返すんだ!将来、返せばいい!公務員になったら返さなくていいの?」など、返済=未来のことという認識でした。

しかも、在学中は金利はかかりません!なんて書かれています。消費者金融の1週間は金利無料と同じですね(笑)それでは、返済のことを考えるのが先送りになってしまっても仕方ありません。

そもそも人は問題を先送りにしますから、返済が未来のことだと思うと在学中に真剣に向き合うことなんかできません。

卒業時に200万円の奨学金残高を目の当たりにして対策を考えるより、毎月振り込まれる4万円の奨学金の対策を考える方が楽なのに……。

つまり、働き出してから返済するという一般常識は、得策ではないということです。

奨学金を借りた額の一部を在学中に稼いでみよう!

では、働き出してから返済するという一般常識を捨て、どのように意識改革をすればいいのでしょうか?それは4年間の大学生活で遊びを少し我慢してアルバイトをし、借りた奨学金の一部を現金で残すことを意識することです。

大学時代に稼いだお金は家に入れる金額を除けば、自分のお小遣いにできます。外国にもいける。ギャンブルもできる。高い服も買える。とにかく誰からも拘束されないお金を持てる時期なんです。

その誰からも拘束されないお金を少しづつ増やすんです。例えば卒業時に奨学金を200万円借りたから社会人になって200万円返さないといけないと思うと苦しくなりますよね。

しかし、学生の間に毎月振り込まれた額をアルバイトで稼ごうと思えば、それほど苦しくないはずです。理由は、ひと月あたりで考えれば4万円だからです。

遊びを少し我慢して、ひと月ひと月積み重ねていけば、4年間で200万円に近づいています。社会人になる頃には、返済額に近い金額が貯まっています。

社会人になってからの返済は大変!結婚後の返済なんてもっと大変!と嘆くのであれば、自由な時間が沢山ある時期に、奨学金として振り込まれる額をしっかりと稼いで残せるなら怖くないということなんです。

奨学金の繰上げ返済はしない!

最後に、アルバイトを頑張り返済原資を確保できても、繰上げ返済をしないことです。返済を終わらせてスッキリしたい!繰上げ返済したらお金が少し返ってくる!そんな誘惑は無視して下さい。

理由は、せっかく超低金利で借りることができている金融商品を手放す必要がないからです。繰り上げ返済をした後に、起業するための資金を借りたり、車が欲しくなって自動車ローンを組むなど、お金が必要な時期は絶対にやってくるからです。

その時に繰り上げ返済用に準備した現金を使えばいいのです。せっかく優秀な金融商品を手に入れているんわけですからね。

奨学金は親がお金の勉強をする最後のチャンス!

奨学金制度を金融商品と考えたり、借金について考えたり、金利のことを調べたりする時間は受験生にはありません。だから、親御さんがしっかりとお金に対する考え方を持ち、子供に伝えなければいけません。

子供が自分の奨学金残高に対して意識するまでには時間がかかります。だから、奨学金が返せない!どうしよう!となるんです。奨学金制度を利用するタイミングで親御さんが子供に、将来の対策を伝えてあげるだけでいいのです。

奨学金制度の素晴らしさと4年間ですべきことを伝えるだけで、子供たちの未来は変ります。そのためには親御さんがまず勉強をしましょう。そのきっかけを奨学金は運んでくれているんです。

まとめ

奨学金を借りることは悪いことだと感じているなら決してそんなことはありません。

大学に行きたいのなら行くべきだし、ご両親が学費を払えない状態だったとしても、あなたは奨学金制度を賢く使いお金を借りることで、まわりの友人と同じように大学に進学できます。

奨学金制度を金融商品として考えた場合に最も賢く利用する方法は、なるべく現金を残し、社会人になったら返済という意識を捨て、毎月振り込まれる奨学金の額をアルバイトで稼ぐことです。

可能であれば、起業してみて稼ぐのです。逆にそのような気持ちがないと借りた奨学金を全額使ってしまった場合、将来あなたは愚痴をこぼすかもしれません。

奨学金制度は非常に素晴らしい金融商品です。

もしこのような金融商品を世に送り出したら、銀行は潰れ、消費者金融も営業を継続できないでしょう。そんな金融商品を学生が持てるというのはチャンスです。

もし私が大学入学時に戻れるのなら、奨学金申込審査の面接官に「貯蓄します!」と素直に言わず、学業に使うことを話します。

人生で初めての面接から24年、私も少しは空気が読めるようになりました。